NFP 大幅 miss,GDP 腰斬 — 2026-03-25 經濟數據總覽

近期重點數據一覽

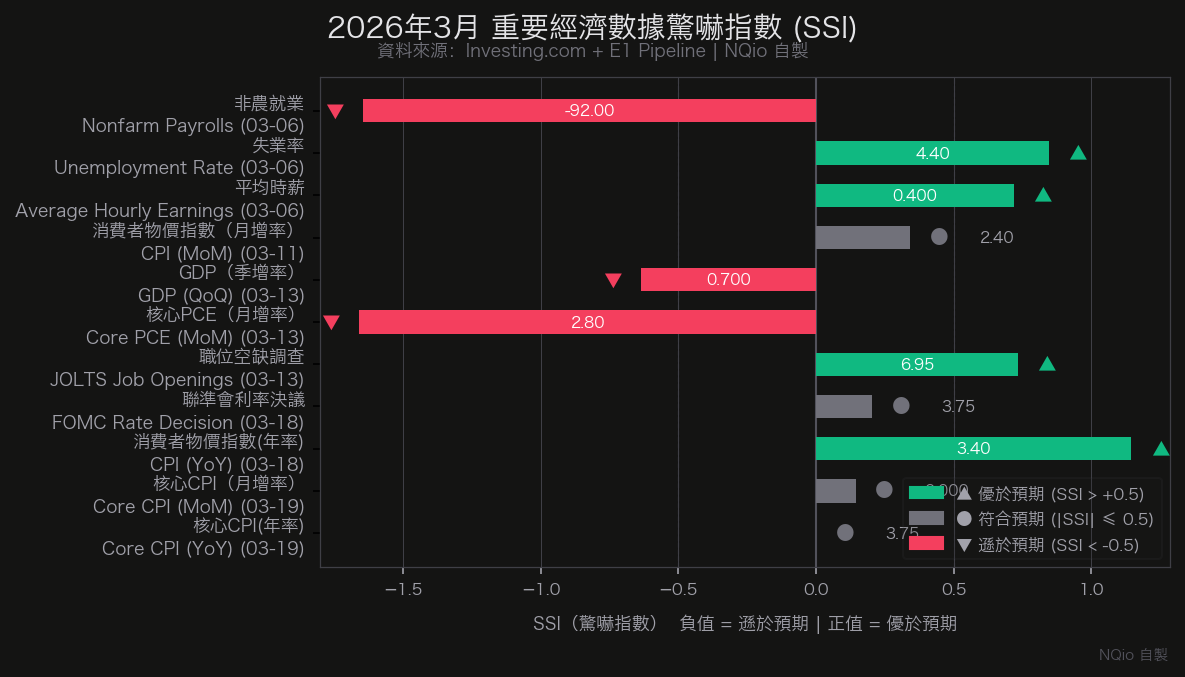

本週期(2026-03-06 ~ 2026-03-19)重點經濟數據彙整,依公布日期排列。數據源:Investing.com API 歷史回填 + E1 econ_fetch pipeline(SQLite e1_releases 表)。

| 指標 | 公布日 | 實際值 | 預測值 | 前值 | 驚嚇程度(SSI) |

|---|---|---|---|---|---|

| Nonfarm Payrolls | 03-06 | -92K | +58K | — | -1.65 (大幅偏空) |

| Unemployment Rate | 03-06 | 4.4% | 4.3% | — | +0.85 (偏空) |

| Average Hourly Earnings | 03-06 | +0.4% | +0.3% | — | +0.72 (偏熱) |

| CPI (MoM) | 03-11 | 2.4% | 2.4% | — | 0.34 (符合) |

| GDP (QoQ) | 03-13 | 0.7% | 1.4% | — | -0.64 (偏空) |

| Core PCE (MoM) | 03-13 | 2.8% | 2.9% | — | -1.66 (略偏鴿) |

| JOLTS Job Openings | 03-13 | 6.946M | 6.76M | — | +0.73 (偏多) |

| Durable Goods Orders | 03-13 | 0.0% | +1.1% | — | -0.70 (偏空) |

| CPI (YoY) | 03-18 | 3.4% | 2.9% | — | +1.15 (偏熱) |

| FOMC Rate Decision | 03-18 | 3.75% | 3.75% | — | 0 (符合) |

| Core CPI (YoY) | 03-19 | 3.75% | 3.75% | — | 0 (符合) |

| PPI (MoM) | 03-19 | 205.0 | 215.0 | — | -0.59 (略偏空) |

| New Home Sales | 03-19 | 587K | 722K | — | -2.33 (大幅偏空) |

SSI = Surprise Severity Index,數值愈偏離 0 代表驚嚇程度愈大

NFP 非農就業:勞動市場步入寒冬

3 月 6 日公布的 2 月非農就業數據是本週期最震撼的一顆炸彈:

- 實際值:-92K(減少 9.2 萬人)

- 市場預期:+58K

- 失業率:4.4%(前值 4.3%,再升 1 碼)

- 平均時薪:月增 0.4%(預期 0.3%)

NFP 出現負值本身已屬罕見,但同期平均時薪仍逆勢走強(+0.4% vs 預期 +0.3%),形成「人少但薪資漲」的矛盾組合。

KOL 解讀方面,財女珍妮指出負增長的主因是醫療人員罷工(約 3 萬人缺席)加上聯邦政府持續裁員。貝拉聊財金則提出更深層的結構性觀點:AI(尤其是 Agent 智能體)正快速取代中低階白領與行政職位,初級崗位大量消失正是生產關係重構的體現。

對 NQ 的衝擊:NFP 大幅 miss 強化了聯準會「夾心餅乾」困境——想降息救就業,卻又忌憚薪資通膨反彈。市場對 2026 年降息次數預期從兩次縮減至一次,高估值科技股承壓。

GDP 初值:經濟急凍,但別恐慌

3 月 13 日公布的 GDP 初值同樣大幅 miss:

- 實際值:0.7%(QoQ,年化)

- 市場預期:1.4%

- SSI:-0.64(偏空)

老王愛說笑提醒,數據大幅放緩的元凶是聯邦政府先前的關門停擺,導致政府支出(G)斷崖式下滑。以 GDP 公式 C+I+G+X-M 拆解,民間消費(C)與 AI 資料中心固定投資(I,年化約 3,700 億美元)依然具韌性,政府支出的坑洞預計隨政府重新運作後在 Q1 反彈補回。

但市場短期難以平靜:0.7% 的數字搭配 NFP 負值,「衰退」敘事已在媒體發酵。

CPI 通膨:符合預期,但隱患在後

- 3 月 11 日 CPI (MoM):2.4% vs 預期 2.4%(SSI: +0.34,基本符合)

- 3 月 18 日 CPI (YoY):3.4% vs 預期 2.9%(SSI: +1.15,顯著偏熱)

- 3 月 19 日 Core CPI (YoY):3.75% 符合預期

表面上月度 CPI 符合預期,但年增率 3.4% 高於預期的 2.9%,且游庭皓與財女珍妮雙雙示警:這份數據尚未計入中東局勢引發油價飆破每桶 100 美元的影響——CPI 數字是「過去式」,未來通膨面臨顯著上行壓力。

PPI 生產者物價:三筆數據皆低於預期,但服務業仍熱

本週期共有三筆 PPI 數據:

- 3 月 5 日 PPI:214 vs 215(SSI: -0.10)

- 3 月 12 日 PPI:213 vs 214(SSI: -0.10)

- 3 月 19 日 PPI:205 vs 215(SSI: -0.59)

月度 PPI 雖連續低於預期,但老王愛說笑引述核心 PPI 年增率飆升至 3.6%(超預期 3.0%)作佐證,指出服務業「利潤擴張」帶動的通膨具有黏性,最終將順著供應鏈傳導至消費端。PPI 作為 CPI 的領先指標,其服務業分項仍不容忽視。

市場情緒與機構觀點

綜合 KOL 觀點,當前宏觀環境的核心矛盾是停滯性通膨(Stagflation)恐懼:

- 就業疲軟(NFP -92K)→ 理論上利好降息

- 通膨偏熱(CPI YoY 3.4%,薪資 +0.4%)→ 阻斷降息路徑

- GDP 急凍(0.7%)→ 衰退敘事發酵

這三個訊號同時出現,讓聯準會陷入「兩難」,也讓市場對科技股估值的折現率預期長期維持高位。

對 NQ 的影響

技術面警告(老王愛說笑觀點):

- NQ 期貨已早於戰事消息前跌破季線(季均線)

- 未能重新站上所有短中長期均線前,均視為偏空結構

- 反彈至均線壓力若無法突破前高,應視為逃命波

操作策略建議:

| 情境 | 觀點 | 策略 |

|---|---|---|

| 均線以下反彈 | 偏空 | 視為逃命波,控倉至五成以下 |

| VIX 飆升 + 崩跌 | 恐慌出現底部訊號 | 左側逢低少量佈局 |

| 數據持續偏空 | 空方主導 | 等待結構確認後順勢做空 |

財女珍妮與游庭皓均強調:即便短線因宏觀數據震盪,AI 硬體與基礎建設龍頭的長期邏輯不變,具備實質資本支出護城河的標的可於極度乖離時逢低分批承接。

數據來源:nq-ict-scout E1 Pipeline(SQLite)。KOL 觀點來源:NLM KOL-Digest-2026Q1 notebook。本文為自動生成草稿,僅供研究參考,不構成投資建議。